自動車保険には、自賠責保険と任意保険の二種類の保険があります。補償範囲と補償額が大きく違うため、両方加入するのが基本です。

両方の保険とも、車を購入するときに契約することがほとんどで、内容についてあまりよくわからないまま契約したり、販売店の人に言われるがままに契約をした、というケースは少なくありません。

そこで保険の内容を見直すためには、まずそれぞれの保険の違いを知ることが必要になってきます。

自賠責保険は自動車を購入する人全てに加入が義務付けられている保険で、保険料も車両によって一律に定められています。これに対して任意保険は加入の義務はない保険で、保険料や補償範囲も保険会社などによってまちまちです。

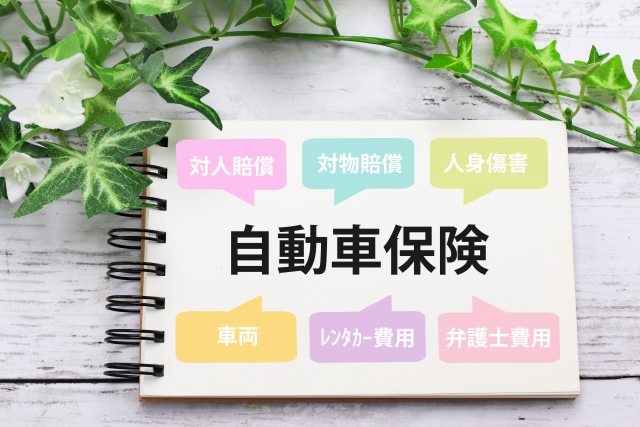

自賠責保険と任意保険の一番の違いは、事故を起こしたときの補償範囲と補償額です。

自賠責保険では、補償範囲や補償額は最小限といっていいくらいで、補償範囲は事故によって相手が受けた損害に限り、補償に関しては、最低限の額でしか補償しません。

そのため、自分の車を修理したり自分が怪我をした場合でも、修理は自費でまかなう必要があります。

さらに、事故によって相手に払う賠償金は多くの場合、自賠責保険だけではまかなうことができないケースがほとんどです。

また相手の方の車が高額ともなると、修理費もかなりの額になることが予想され、これもまた、自賠責保険だけでは不足してきます。

こういったことを想定すると、任意保険に加入することが必要になってくるのです。自賠責保険の補償額を補い、広範囲に補償するのが任意保険であるといえます。

コメント